美国

美国 加拿大

加拿大 加勒比

加勒比 希腊

希腊 马耳他

马耳他 英国

英国 葡萄牙

葡萄牙 西班牙

西班牙 爱尔兰

爱尔兰 意大利

意大利 拉脱维亚

拉脱维亚 泰国

泰国 马来西亚

马来西亚 日本

日本 柬埔寨

柬埔寨 香港

香港 澳大利亚

澳大利亚

2024日本移民最佳时机

2024日本移民最佳时机

弹指一挥间,21世纪10年代即将落下帷幕。

十年间,经济全球化进程加速,国人的财富管理观念也经历了翻天覆地的深刻变化。我们已经顺利完成了从“单一国内市场、有限资产类别的理财方式”到“视野更宽广、全球化、多类别的海外资产配置”这一演变过程。

不得不说,短短十年时间,国内资本市场起起落落,形势风云变幻。CRS全球征税体系正式启动、外汇管理日益严格、一线城市房产限购、股市与汇率波动等种种事件冲击着中、高净值人群的神经。

放在一个篮子里的鸡蛋更易碎。当我们只持有人民币资产,当我们兜里的钱变的不再安全,当钱生钱更困难时,将眼光瞄向海外去做投资就成了自然而然的选择。在欧美,一个家庭拿出总资产的30-40%,甚至50%来做海外资产配置是很常见的。

既然如此,那么问题就来了:

01. 什么人群需要海外配置资产?

既然如此,那么问题就来了:

01. 什么人群需要海外配置资产?

很多家庭习惯性地把宝全部押在国内,海外资产为零,一旦人民币贬值,我们所有的人民币资产都会贬值,风险不可控。

经济全球化时代,我们可以考虑分散一部分资金放在非人民币的资产中,比如美元资产和近年来大势的欧元资产。汇率此消彼长,无论怎么变我们的资产损失都不大,达到风险对冲的效果。

02. 海外资产配置主要指哪些?

这个问题,可以看看过去十年间我们中国人都喜欢在海外买什么。

海外金融股票、债券、银行理财和保险产品比较常见,都是国人心头好。信托、基金专户、券商资管、私募股权等实现了从0到1的突破与快速发展。

当然了,买房子仍然是国人最最热衷的海外投资方式。

尤其是在越来越多的中国家庭在移民、留学、投资需求大量增加后,海外置业的热度更是被推向了高潮。既可短期度假,又可长期自住,还能出租坐拿收益,一举多得。

特别是那些为了孩子教育考虑在海外置业的家庭,更是对此乐此不疲。如今已经有很多家长在子女幼儿园时期就开始看国外的学区房了。

03. 海外置业怎么买?买哪里?

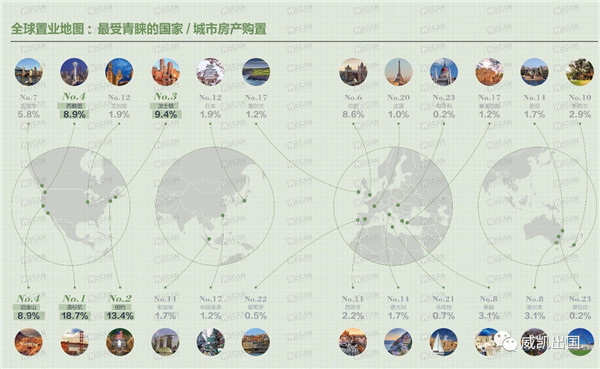

这一问题的答案或许我们能从胡润百富发布的《2018年投资移民白皮书》中找到答案。

via.《2018年投资移民白皮书》

在去年的全球置业地图中,洛杉矶、纽约、波士顿、温哥华、伦敦等老牌资本主义国家的城市房地产仍然相当受国人欢迎。

虽然在这样的超级大都市置业,回报率可能没有那么亮眼,但胜在非常稳定,而且租售比可观。不仅如此,投资人除了可以享受发达国家配套的各种教育与福利之外,这些城市的法制和对私有产权的保护深入骨髓,也能让投资人安心。

另外,我们也能看到塞浦路斯、希腊、马耳他、意大利、西班牙等欧洲国家上榜。近十年以来,来自中国的购房申请人,在助力欧洲房地产重新繁荣方面真的可以说是出力不少。

这些国家都有一个共性,那就是都出台了买房移民的“黄金签证”政策。购房同时拿绿卡,教育、宜居和养老一并解决。只要拥有200万—400万不等人民币的投资能力,在以上几个国家购买房产(永久产权)后,就能一家三代拥有长期或永久居留卡畅行欧盟或申根各国。

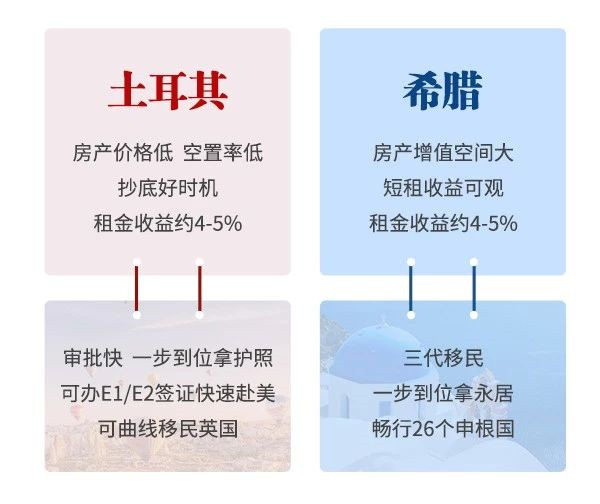

希腊就是个中佼佼者。它不仅风景美,房产性价比高,而且购房手续简单且一劳永逸。买一套25万欧元的房子,就能让一家三代一步到位拿到永居,大受中国人欢迎。

除此之外,2019年土耳其房地产异军突起。25万美金的投资额直接打破了欧洲购房移民市场的格局。同时,它也是G20国家中唯一开放低价位投资即获护照而非居留权的大国。此举也让土耳其一跃成为了今年最具吸引力的欧洲公民项目。

2019年即将收尾。这一年,国内税务改革的一系列措施让企业与纳税人措手不及,中美贸易关系带来的影响统一不可忽视。

那么2020年,如何在现有政策之下,合法合规,灵活地使用汇率差额、海外房产、海外护照、海外身份来保障我们资产的安全性、可持续性?这值得你、我以及所有人关注。

沪公网安备

31010102002861 号

沪公网安备

31010102002861 号